Хотите ли вы заставить деньги работать на себя и получать пассивный доход? Если да, то статья для вас. Для финансово грамотного человека. Для вкладчика. Для потенциального инвестора.

Кому и зачем нужны инвестиции

Инвестор — человек, который вкладывает средства в ценные бумаги, депозиты, драгоценные металлы, недвижимость, бизнес и так далее.

Инвестиции — вложения, с которых вы желаете получать регулярную прибыль и приумножать ваш капитал.

Зачем инвестировать? Если у вас есть личный капитал, то вы просто обязаны им грамотно управлять, ведь ваше благополучие в ваших интересах. Просто копить и хранить деньги под матрацем или в копилке нельзя, потому что есть инфляция.

Инфляция — общий рост цен на товары и услуги. Например, если в начале 2000-х годов можно было купить гамбургер за 15-25 сомов, сейчас они стоят 100 сомов.

Цены растут, а ваши 15 сомов под подушкой так и останутся 15 сомами. Только если 10-15 лет назад на них можно было купить гамбургер, то сейчас не хватит и на пол-литровую бутылку воды.

Поэтому ваш капитал, накопления надо приумножать, хотя бы для того, чтобы они не обесценивались. Как это работает? Если средние темпы инфляции в стране в 2018 году были в районе 3-4 процентов, то депозит в банке под 5-6 процентов годовых помог бы не только не обесценить за 12 месяцев ваши деньги, но еще и получить небольшой доход.

Как инвестировать, если нет опыта

Начнем с того, что люди инвестируют либо для получения пассивного дохода, либо для выигрыша на ценовой разнице. Некоторые виды вложений, например, акции или недвижимость, позволяют претендовать на оба вида дохода.

Купив квартиру, вы можете ее сдавать в аренду — это пассивный доход. А можете продать, когда цены на квартиры вырастут, — это получение дохода на ценовой разнице. Купил дешевле, продал дороже.

Разница этих двух видов доходов в том, что цены могут как подняться, так и упасть. И если вы не владеете ситуацией на рынке, можете прогореть на играх с ценами.

Если у вас нет опыта, то лучше начать с инвестиций для получения пассивного дохода. Это — депозиты и облигации.

Чтобы не прогореть, перед вложением средств стоит определить надежность банка, в случае с депозитом, или надежность компании, в облигации которой вы хотите вложиться. Сделать это просто. Каждый банк или компания, выпускающая облигации, публикуют свои финансовые отчеты в открытом доступе.

Вложив деньги в депозит или облигации, вы будете регулярно получать проценты или дивиденды и можете быть спокойны за личный капитал.

Но помните о главном правиле инвестиций — не класть все яйца в одну корзину! Это значит, что не стоит вкладывать все деньги только на депозит в одном банке. Гораздо выгоднее разместить капитал на депозитах нескольких банков, в облигациях нескольких компаний.

Все они будут приносить доход, а риск вы диверсифицируете, то есть снизите.

Часто люди боятся вкладывать именно потому, что боятся банкротства банка или компании, выпускающей облигации. Если ваши деньги вложены в разные банки и компании, такой риск значительно снижается. Вероятность, что обанкротятся все и сразу, крайне мала.

Вкладывайте в облигации компаний из разных отраслей, разных по клиентуре банков и избегайте рисков.

Инвестиции — это для богатых?

Помните, что инвестором может стать любой человек. И не обязательно иметь большие средства. Не верите? Давайте рассмотрим на простых примерах несколько вариантов вложений свободных денег.

У каждого варианта вложения средств есть своя сумма, которая нужна на первом этапе.

Например, если вы захотите открыть депозит в одном из местных коммерческих банков — в основном у вас на руках должна быть сумма в 1 или 5 тысяч сомов. Это минимальные размеры вклада на сегодня. Конечно, есть исключения, где нет минимальной суммы вклада, либо где требуют больше 10 тысяч сомов. Вариантов множество, и каждый найдет для себя что-то подходящее.

Если вы захотите вложиться в недвижимость, понадобятся более серьезные суммы.

Вложения в ценные бумаги не требуют больших сумм. Облигации стоят в среднем 1 тысячу сомов. Акции разнятся в цене от нескольких тыйынов до десятков тысяч сомов. Например, одну акцию аэропорта «Манас» можно купить за 250-350 сомов. Облигации банка KICB — за 1 тысячу — 1 тысячу 20 сомов. Информацию о торгуемых ценных бумагах, их стоимости можно найти на сайтах брокерских компаний, работающих на рынке ценных бумаг.

Чтобы начать вкладывать, достаточно иметь примерно 1 тысячу сомов.

Если можете позволить откладывать из ежемесячного дохода 1 тысячу сомов, значит, можете инвестировать каждый месяц и приумножать капитал.

Сколько я заработаю

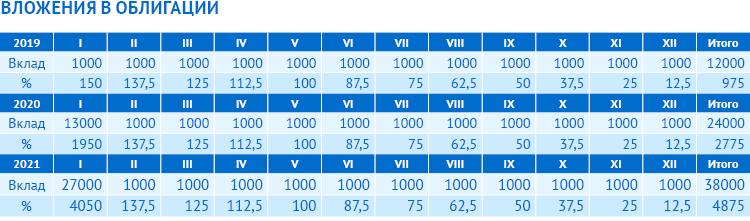

А теперь давайте посчитаем. Чтобы развенчать миф о том, что минимальные инвестиции не выгодны, возьмем за основу то, что в течение трех лет вы вкладывает 1 тысячу сомов в месяц в облигации компании «А». Она предлагает доходность в 15 процентов годовых.

Через три года у вас будет 42 тысячи 875 сомов. Если бы вы просто копили по 1 тысяче сомов в месяц, то собрали бы 36 тысяч сомов. Получается, что от инвестирования вы заработали дополнительно почти 7 тысяч сомов. Заметьте, с каждым годом процент увеличивается в разы. И это если начать с 1 тысячи сомов.

Чем больше ваш капитал, тем быстрее он наращивается.

Инвестировать надо, и это важно. Нужно уметь управлять своими деньгами. Жить на пассивный доход возможно и реально. Каждый человек может стать инвестором, и чем раньше начнет инвестировать, тем лучше.

Материал подготовлен ИА 24.kg при поддержке финансовой компании «Сенти».

Кыргызская Республика, 720001, г. Бишкек, пр. Чуй 219 (9-й этаж)

Кыргызская Республика, 720001, г. Бишкек, пр. Чуй 219 (9-й этаж) Телефоны: (996 312) 61-45-89; (996 559) 61-00-25

Телефоны: (996 312) 61-45-89; (996 559) 61-00-25 Электронная почта:

Электронная почта: